- 2018-06-01

- 阅读()

- 来源:互联数据

根据IDC全球服务器市场季度追踪报告显示,2018年第一季度全球服务器市场的厂商收入同比增长38.6%至188亿美元,该季度全球服务器出货量同比增长20.7%至270万台。

整个服务器市场持续走强,连续第三个季度实现两位数增长,收入高于历史上任何一个第一季度的收入水平。对服务器的这种历史性需求是由以下几个因素驱动的:整个市场范围内企业更新周期、对云服务的强劲需求、服务器作为软件定义基础设施核心构建块的采用增长、对新型号CPU(如英特尔Purely平台)的广泛需求、以及下一代工作服在不断增加的部署。由于配置越来越丰富,且组件成本越来越高,因此本季度平均销售价格(ASP)有所上升。平均销售价格的增长也助推了收入的增长。

该季度批量出货的服务器收入增长40.9%至159亿美元,中端服务器收入增长34%至17亿美元,高端服务器收入增长20.1%至12亿美元。

IDC服务器和存储高级研究分析师Sanjay Medvitz表示:“第一季度超大规模数据中心的增长继续推动着服务器的批量需求。虽然各种OEM在这个领域取得了成功,但ODM仍然是快速增长的超大规模服务器需求的主要受益者,目前这部分占到了服务器市场总收入和出货量的大约四分之一。”

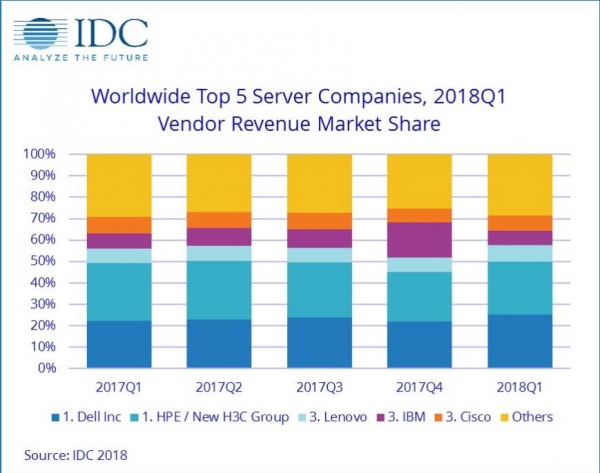

整个服务器市场的厂商排名

Dell和HPE/新H3C集团在全球服务器市场中并列第一的位置,市场份额分别为19.1%和18.6%。Dell是前五大公司中增长最快的服务器供应商,其收入同比增长50.6%至36亿美元,收入份额同比增长1.5%,在所有主要地区都有强劲的表现。该季度HPE/新H3C集团收入同比增长22.6%至35亿美元。HPE的份额和同比增长率包括了从2016年5月开始计算的H3C中国合资企业的收入;因此,报告中HPE /新H3C集团的数据是两家公司的全球服务器收入总和。联想、IBM和思科并列第三,市场份额分别为5.8%、5.3%和5.2%。ODM Direct类别下的厂商收入同比增长57.1%至46亿美元。Dell在出货量方面领跑全球服务器市场,占第一季度总出货量的20.6%。

注释:

* IDC在两个或更多供应商之间的收入或出货份额相差百分之一或更少的差异时,宣布在全球服务器市场占统计比例。

**由于HPE与新H3C集团现有合资企业,IDC将从2016年第二季度开始向全球范围报告HPE和新H3C集团的外部市场份额为“HPE /新H3C集团”。

注释:

* 当全球服务器市场中两家或者更多厂商的收入份额或者出货量份额小于等于1%的时候,IDC认定这些厂商位于并列位置。

** 由于HPE和新华三集团现有的合资公司,IDC从 2016年第二季度开始把HPE和新华三集团作为“HPE/新华三集团” 一个整体记录全球市场份额。

注释:

* 当全球服务器市场中两家或者更多厂商的收入份额或者出货量份额小于等于1%的时候,IDC认定这些厂商位于并列位置。

** 由于HPE和新华三集团现有的合资公司,IDC从 2016年第二季度开始把HPE和新华三集团作为“HPE/新华三集团” 一个整体记录全球市场份额。

主要服务器市场调查结果

从地域来看,亚太地区(日本除外)是第一季度增长最快的地区,收入同比增长51.7%。拉美增长41.1%,美国增长40.6%,欧洲、中东和非洲(EMEA)增长35.0%,加拿大增长28.3%,日本增长2.9%,中国增长67.4%。

第一季度x86服务器需求增长41.0%,收入为174亿美元。非x86服务器同比增长15.5%至14亿美元。