- 2018-06-05

- 阅读()

- 来源:互联数据

6月4日消息,纵观整个CDN技术市场,激烈的价格战也持续快两年时间了,尤其在去年一年里,阿里云、腾讯云、金山云纷纷对自家CDN的价格进行了下调。而在不久前腾讯举办的“2018云+未来峰会”上,对CDN价格进行了第三次下调。去年11月份,腾讯下调幅度高达了50%,在这基础上此次又下调了20%的价格。

而在整个CDN技术市场中,玩家分为两种,一种是以降价开始“掠地”的云服务商,另一种就是以网宿、蓝汛为代表的老牌CDN企业。据最新数据统计,目前国内拥有云牌照的企业约为180余家,而持有CDN牌照的企业约为130家。总体来看传统CDN服务商、BAT等云服务商均已入场,未来还将出现更多创新型企业的身影。

潮水褪去后谁在裸泳

之所以不少企业将目光锁定在了这一市场,还要从“互联网+”那一年开始说起。在这个时代中,一些新兴领域发展日新月异,比如说短视频、4K、直播、VR等技术都是在这个时代兴起的,这些业务的开展离不开背后CDN技术给到的支撑,受益于这些领域的带动,也让CDN市场的竞争进入了白热化阶段。

至于市场有多大、竞争有多严酷,从一家国内老牌CDN技术企业的财报就能洞悉一二。在网宿科技(300017)发布的2017年财报中显示,2017年该公司营业利润比上年同期下降33.39%,利润总额同期下降36.07%。虽然有很一大块用于了研发投入,但网宿科技并不否认利润下滑是受到了流媒体分发和大流量业务市场价格降低的影响。

但在直播行业不断创新深耕的道路上,也为CDN技术、IDC和云计算带来了巨大的红利,比如说年初时开始的直播答题,成为了今年当之无愧的流量风口。答题还不同于普通的直播,有着更为苛刻的带宽资源需求。而行业也开始意识到,CDN除了价格战之外,比拼的核心依然是视频传输上的技术。

还以网宿科技的财报为例,Q1季度中该公司实现了同比近三成的营业收入增长,归属于上市公司股东的净利润也比同期上升了10.76%。由此来看整个CDN技术市场份额,并没有随大量玩家的进入而减少,一些新兴产业成为了推动整个市场的主导力量。

时至今日,在CDN行业经历的几次乱战中,有些企业紧盯老牌CDN厂商的高额利润,甚至有些创业企业能够开出比云厂商降价后还低的价格,而大量企业最终被价格战拖垮。正如巴菲特所说,当大潮退去才知道谁在裸泳。

摆在CDN技术企业面前大蛋糕

但新风口来的快去的也快,有些风口归于平淡是必然的,当然也会出现答题被叫停这种突发情况,对于CDN企业来说,不仅要着手现在更要放眼于未来。

从目前的互联网架构来看,CDN技术提供的服务还主要是分发加速。随着互联网的纵深发展,以及万物互联的加速到来,需要CDN提供的平台能力势必将出现一些变化。尤其是在CDN平台自身的计算、存储、安全属性方面。至于CDN的下一个风口会吹向哪里,我们通过市场的一些动向来分析。

人工智能大行其道的现今,各大代表企业都在不断发力,在这个时代下无人驾驶开始落地,各种人工智能算法在不同的数据集下发挥着各自的效用,并开始向各行各业进行渗透。智慧生活、城市、医疗蓝图框架现已搭好,未来将随着5G的商用彻底爆发。

而各家也意识到,在这个蓝图中,关键性的一环就在于边缘计算。今年3月阿里巴巴正式将IoT作为了继电商、金融、物流、云计算后一条新赛道,推出边缘计算产品Link Edge,并计划今年在边缘计算上进行大规模投入。前两天百度云又发布智能边缘产品BIE,与其此前的百度云天工智能边缘进行结合,从而让每一台IoT设备都能拥有本地数据处理的能力。

可以说各大企业的靶向很一致,就是物联网。据IDC预测称2020年,全球将有超过500亿的终端与设备联网,超过40%的数据要在网络边缘侧进行分析、处理与存储。显然在时代交替的过程中,网络服务商的边缘能力成为了衔接关键。而TrendForce预测,这一市场2018-2020的复合年增长率将超30%,并可能蚕食云计算原有的份额。

但打开巨大市场的同时,也对市场提出的新的挑战,Gartner称,今年全球企业安全支出总额将达到963亿美元,与去年同期相比增长了8%。(Gartner:2016-2018全球细分领域安全支出)

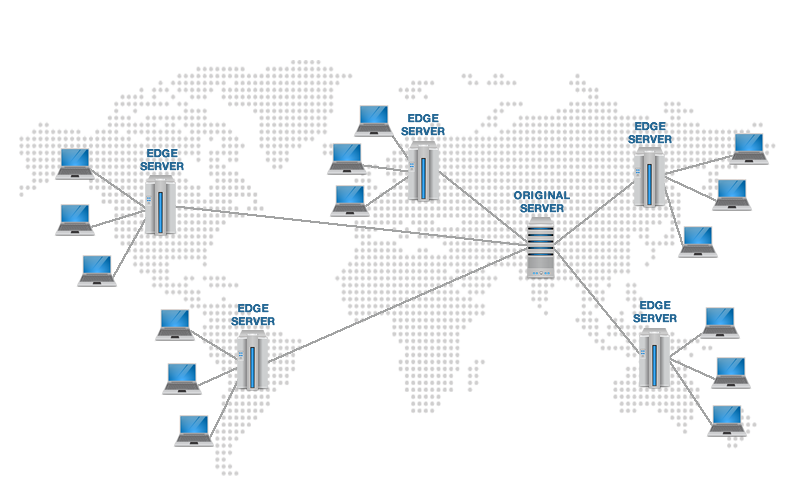

这就意味着未来整个物联网上面超过几百亿的设备和几百亿的连接和海量的数据,会立刻迸发出来。CDN技术分布式网络架构正好契合了物联网对网络基础设施的需求,能够通过智能拓展壮大边缘网络的资源和能力,满足不同阶段的数据承载需求,且拥有与生俱来的边缘节点属性。

在大环境利好的背景下,一些新衍生出的增量市场也存在很大机会,比如进行安全、数据分发、数据价值上的技术研发,代表性企业如CDN技术发明者Akamai基于CDN网络的安全服务,带动了新一轮业绩增长。所以如果抓住这些市场给到机遇,就能为企业打开多个呈几何式增长的增量市场。

CDN后价格战市场

纵观目前国内外走向,国外如Limelight、CloudFlare、AWS等知名企业都开始相继推出自家边缘计算服务,传统CDN代表Limelight允许用户在边缘端进行本地内容输入,云计算第一梯队代表选手AWS也带来了Greengrass平台。

国内方面BAT的动作已经很明显了,老牌CDN技术企业网宿科技,也在2014年便开始了布局,定增投向社区云,让节点布局更贴近用户,以应对重度应用的不断爆发的趋势。近期网宿升级了原有CDN网络为边缘计算网络,并推出边缘计算平台,开放边缘微服务及边缘平台的IaaS及PaaS服务。将存储、计算、传输、安全等功能推到边缘,让边缘侧有能够比拟云端的处理能力,从而快速在本地完成数据处理和计算。

总体来看,国内外CDN技术市场大格局极为相似,玩家均分为上述两种。随着时代的推进,未来这一市场也将从价格战回归到价值最大化上,比如Akamai与AWS、Azure从“相杀走到了相爱”,从而为ToB客户提供更有保障的服务,毕竟大浪淘金过后的CDN技术市场告诉我们,价格并不是左右市场的唯一因素。

- 上一篇:云计算和数据中心:相互依存,互相促进

- 下一篇:多云风头正劲,已超越混合云成企业新宠