- 2018-06-27

- 阅读()

- 来源:互联数据

如今,云计算的利用率有增无减。云服务的天下还是掌控在美国和中国几家自有超大规模数据中心的公司手中。在不久的将来, 云服务市场的业绩增长将主要得益于这些少数厂商, 因为许多企业已决定放弃自建数据中心,并将其应用程序迁移到云平台上。

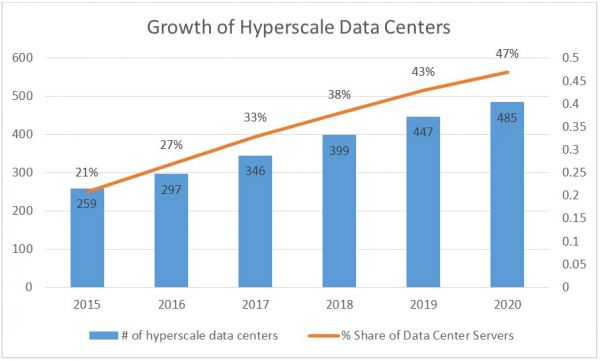

图1显示,到2020年超大规模数据中心的预期增长规模, 以及预期驻留在这些数据中心的服务器的百分比。到 2020年, 市面售出的服务器中预计将有47%被卖给了超大规模数据中心客户。

对于诸如 HPE 和 Dell 等传统硬件提供商, 这种情况则预示其客户群体变窄了,也意味着这些客户将具有更高的技术洞察力并密切关注着技术趋势。HPE 和戴尔将会发现,他们面向大规模数据中心客户的销售,将被一些没有名头的白箱供应商替代,后者可以满足客户的所需。显然,一台服务器配置已经不再包打天下了。开放计算,将日益成为降低成本和提高效率的重要途径。

图1 资料来源: Synergy Research研究机构发布的思科全球云2015–2020指数。

新的网络拓扑为超大规模数据中心通信量带来更高的带宽。Facebook 已经开放了其基于商品的交换机设计规范, 并向世界展示了SDN与网络功能虚拟化的诸多优势。

对于超大规模数据中心运营商来说, 在电力交付方面的创新以及新的冷却方法增加其设施中的机柜功率密度, 同时提高了整个基础设施的效能,产生极低的 PUE值。

什么是超大规模数据中心?

如今,超大规模数据中心已是威震八方,实际上它起源于上世纪八九十年代的互联网热潮。

微软因MS-DOS的火爆而成功蜕变成如今身价900亿美元的科技巨头, 其业务也从软件套装发展到 SaaS (Office 365) 与PaaS (Azure),这背后离不开其全球数据中心的布局;

1994成立的亚马逊公司则是从一家网上书店起家,如今成为身价逾1700亿美元的电子商务巨鳄, 同时也是世界上最大的云服务提供商;

Facebook 是全球最大的基于社交媒体发展而来的企业, 在全球拥有众多的大型数据中心。阿里巴巴则是中国本土的电商,对标美国亚马逊, 它正在扩大其数据中心的版图,并已走出了国界;

谷歌则起源于上世纪90年代的一个研究项目, 并迅速上升成为最大的互联网搜索提供商,该公司也同样依赖于分布在全球各地的海量数据中心,以满足所有人在进行网络搜索时对快速性能的需求。

与此同时,行业还有另外一些超大规模数据中心占有者,实现了快速增长,包括苹果、腾讯、百度和EBay。

大多数超大规模数据中心构建者都拥有自己的基础设施。最初由HPE、Dell EMC和思科生产的硬件支撑的超大规模数据中心运营商,正逐渐转向中国大陆和台湾地区的原始设备制造商,诸如广达、英华、纬颖科技、富士康、英业达、超微电脑与浪潮等,以寻求更为低廉的成本,更有针对性开放计算和网络解决方案。

功率密度和冷却系统对超大规模设计的影响

在过去的200年中,数据中心行业的机柜功率密度与计算、存储密度相当。如今,单一机柜中出现了越来越多的服务器和硬盘,同时采用的是横向扩展方式而不是扩展方式。一个典型的IT机柜的能耗曾是1-3千瓦,而现在机柜内常见的负载为20-40千瓦。美国国家可再生能源实验室则宣称,30千瓦的机柜如今已是十分普及。

据谷歌公司负责全球基础设施业务的Joe Kava透露,谷歌在2015年使用了5.7太瓦时的能源。卡瓦说:“数据中心的能耗占去了大半,这也是谷歌缘何能成为云计算园区可再生能源的头号买家。”

基于英特尔、AMD、Nvidia和Arm等巨头最新芯片技术的新服务器,每秒可提供前所未有的高运算速度和每瓦运作次数。与此同时,大多数市场中的数据中心地产成本持续上涨,导致运营商寻求更高的IT机柜,试图更有效地利用空间。这样一来,一排排满是IT设备的高大机架,不可避免地产生了散热问题。数据中心架构师必须尽早选择空气或水作为冷却介质。一些设施则同时部署两种方案。

高效的空气冷却系统需要遵守各种设计原则:

交替设备的方向,来创建天然冷通道或热通道。

在空机柜空间中使用盲板,以确保冷空气不会泄漏到热通道中。

采用热通道或冷通道遏制系统。